|

时光荏苒,当年的小孩子们也慢慢长大,陆陆续续的为人父母,也逐渐为当初那句“压岁钱我给你攒着”犯了难,这笔钱该怎么用?该怎么为自己的孩子做资金储备呢?

在这其中,小管家为大家提供一种思路,就是按照时间的顺序来划分,看看孩子的现在和将来都分别需要些什么?

对于一名0-6岁的孩子来说,眼下最关键的就是健康保障。对于少儿健康险的选择,小管家之前给大家说过不少,今天咱们再来理理思路。

对于小孩子来说,健康险中有3类是必备的,分别是重疾险、医疗险和意外险。

那么对于不同的家庭来说,对于儿童的保费预算是不同的。

但在这里小管家提醒大家一句,儿童的保险产品我们要尽量做到全面配置,如果保费预算不足最好在保额和保障年限上做以调整,千万不要“偏科”!

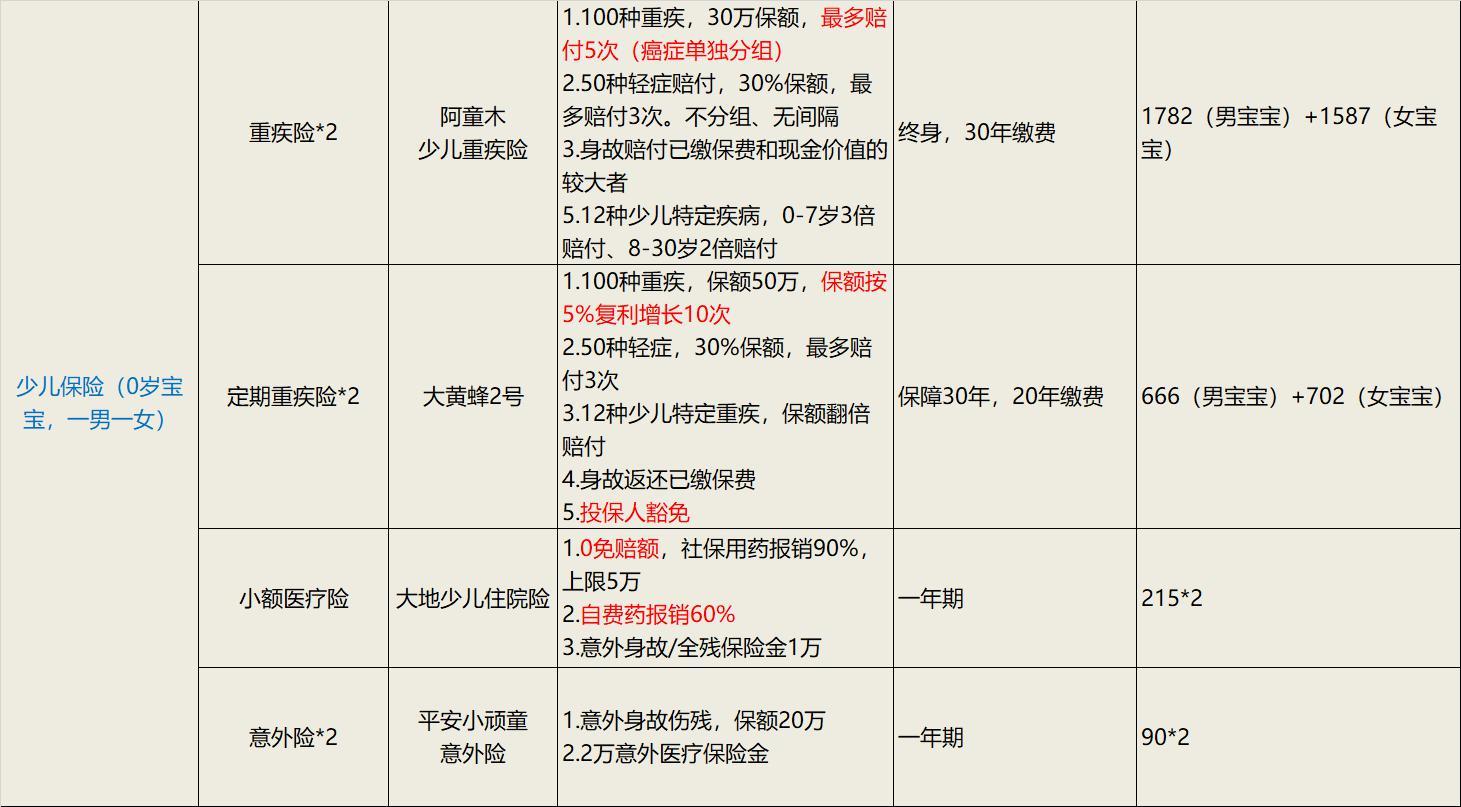

这里拿重疾险举例来说,

对于儿童来说,最佳的重疾保障形式是“终身多次赔付产品+定期高保额重疾产品”,这样既可以保障了儿童阶段治疗开销巨大的高发重疾,又为孩子的终身保障打下了基础。

但如果保费预算有限,很多家长就倾向于二者选择其一进行购买,我们说这种做法是不建议的。

更好的方法是尝试降低保额的方式降低保费,不要让保障存在短板、存在隐患。

对于少儿的保障来说,下图是一个保障极为全面的保险方案示例。我们看出一个男宝宝和女宝宝的保费加在一起是5374元,平均一人为2600元左右。

(点击图片看高清大图)

对于这套方案,小管家是将市面上的多款产品多次比对过才最终定下来的。这里有一些常见的问题,我在这里为大家解读一下:

1.为什么保障中有两款重疾险,是不是重复了?

儿童健康险与成人健康险最大的不同之处,就体现在重疾险的选择上。

对于儿童来说,除了一般重疾的保障之外,还要格外留心一些在青少年阶段高发的重大疾病,他们往往具有高治愈率、高治疗开销的特征,比如少儿白血病。

所以在必备的终身重疾险的基础上,少儿保险配置往往还需要“高保额、低年限、低保费”的定期重疾险做以搭配。

2.为什么不选择百万医疗险

在这点上,小管家主要考虑的是保险的赔付率。

选择像“大地少儿医疗”这样的小额医疗险,由于他是0免赔额,所以赔付率更高;

如果选择像“尊享e生”这样的百万医疗险,看似保额提升了,实际上由于1万免赔额的存在,赔付率大大降低了。

而且这里面还有一层经济因素,0-5岁的小孩子购买百万医疗险的价格较高,5岁以后会出现断崖式的下跌,所以总结来说小额医疗险更加实用。

3.用不用给孩子购买寿险

不论是定期寿险还是终身寿险,对于没有家庭责任的小朋友们来说,都是没有必要的。

这部分保费,家长完全可以省下来加厚家庭中其他成员的健康保障,也可以另作他用。

总的来说,对于儿童的健康保障,小管家认为还是见仁见智的,每个人由于经济条件的不同、成长环境的不同,对于保障内容的需求和理解也不相同。

有任何其他的意见或看法,你都可以添加我的微信:bxdaren 私信我。

如果说孩子眼下最需要的是健康保障,那么长远来看,父母为孩子的第二份保障就应该在教育投入上了。相比于身体的健康保障,未来发展的保障同样重要。

拿一线城市来说,一个孩子的教育投入在家庭年度消费中会占领一个很大的比重,而且这份投入是长期的、不间断的。

小管家身边也有一些从事教育行业的朋友,拿北京这边的行情来说:普通的语数外课外班,目前单课时的价格就在200-300元之间;如果是1对2或者1对1的小班教育就会在300-500元之间。如果是请名师或者学习奥数等高难度知识的话,价格甚至会在千元以上。

更需要引起家长注意的是,从小学到初中再到高中,在长达十几年的时间里这笔钱是需要家长持续不间断的投入的,这无疑让很多家长犯了难。这也对家庭的“长期稳健型理财”提出了很高的要求。

首先,这笔理财的年化收益要高于一般市场水平,毕竟是为了孩子存钱,每一分钱都很重要;

其次,这笔理财的收益时间一定要“切中要害”,比如在孩子高中、大学、婚嫁等关键节点,最好都能获得现金收益。

最后,这笔理财最好还要有抵御家庭风险的能力,比如家长患病或身故,这笔理财的后续投入最好还有着落。

满足了以上3个条件,家长才能真正的放心。

今天的最后,小管家就为大家介绍一款这样的年金产品,复星保德信的“星宝贝少儿年金险”。咱们先来看产品介绍,

产品名称:星宝贝少儿年金险

产品类型:教育金年缴型理财险

缴费年限:3年、5年、10年

定价利率:4.025%

保险责任:

15、16、17岁时分别返还40%保额

18、19、20、21岁时分别返还80%保额

22、23、24岁时分别返还100%保额

30岁时一次性返还120%保费

身故保险金:保单现价与已交保费的较大者

投保人豁免:可附加 100种重疾+身故+全残豁免剩余保费

下面咱们以10万保费、10年缴费为例,进行这款产品的产品演示:

保费:10万

缴费年限:10年

基本保额:112905

被保险人年龄:0岁

15-17岁:3年领取45162元/年,共计135486元

18-21岁:4年领取90324元/年,共计361296元

21-23岁:3年领取112905元/年,共计338715元

30岁:一次性领取1200000元

累计领取2035797元,可完美覆盖孩子求学、深造、成家的所有费用

其实对于这款年金产品,有两点非常吸引我,

第一是这款产品的预定年收益,达到了市场最高的4.025%,在年化收益方面是没有任何问题的;

第二是他可以附加投保人豁免,非常适合做长线储蓄的朋友。一旦投保人的健康问题出现重大变故,这份保单后续的所有保费都会豁免。孩子到30岁时的求学、婚嫁都有了底线保障,家长完全可以放心。

好了,这就是小管家对于少儿保险的两点看法,做好眼下的健康保障和未来的教育保障,做孩子真正的避风港。

|