|

消费金融行业经过2013-2016年的野蛮生长,到2017年底,进入整顿规范期,在“强监管”下经历着阵痛。那么,过去的2018年,消费金融品牌排行榜四大系别出现了哪些新增与消退?为什么2017年上榜的30家品牌中,有13家在2018年跌落榜单?通过2016-2018三年来的口碑排行对比可以看到哪些发展逻辑?通过不同维度的交叉分析,可以洞察出消费人群和消费场景存在哪些内在关联?

由中央财经大学商学院一流学者与百分点顶尖数据科学家团队联合编制的《2018年度中国消费金融口碑指数报告》,延续2016年和2017年的报告研究框架,继续从消费者视角出发,关注消费者对消费金融品牌的主观感知与态度变化,持续对消费者、消费金融平台、消费金融产业,以及相关政策制定者提供借鉴及参考。

2018年度消费金融口碑T0P30

《2018年度中国消费金融口碑指数报告》既使用大数据技术获取网络舆情数据,还针对消费金融产品使用者进行问卷调研,融合了大小数据,与当前中国消费金融情绪指数有着极高的拟合度。同时,报告采用严谨科学的研究方法,从品牌认知、品牌感知质量和品牌忠诚三个维度,构建了具有47个指标的四层指标体系,在100余家消费者认知度较高的消费金融品牌基础上,筛选出中国消费金融品牌TOP30。

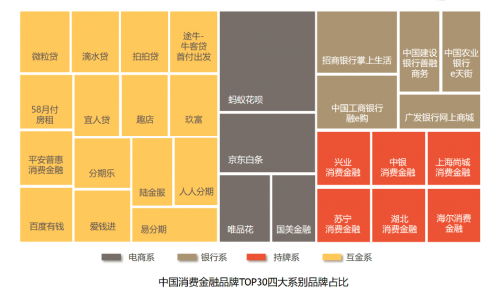

图1 中国消费金融品牌TOP30四大系别品牌占比

目前,消费金融品牌按照机构的性质来看,已经形成了银行系、持牌消费金融公司系、电商系、互金系四大类型的多元化格局,提供差异化的消费金融产品和服务。差异化主要体现在消费场景上,各消费金融品牌依托线上线下的消费场景,涵盖了数码3C、家具家电、医疗保健、装修、旅游等等,满足了消费者多样化的消费信贷需求。

从市场份额来看,在2018年消费者使用人数排名前30位的消费金融品牌中,互金系品牌占据半壁江山,电商系、银行系和持牌系则分布相对均衡,除蚂蚁花呗和京东白条使用人数较多外,其他消费金融品牌相差不大。其中,互金系占比42.90%、电商系占比21.40%,银行系占比18.47%,持牌系占比17.23%。

可以发现,入选2016年榜单的品牌仍有21家继续入选2017年榜单,而入选过2017年榜单的只有17家继续入选2018年度消费金融口碑指数T0P30,这说明,去年在“强监管”下行业经历了剧烈洗牌。同时,2018年新增了5家银行系品牌、7家互金系品牌和1家电商系品牌。

值得注意的是,《中国消费金融口碑指数报告》具有一定的预测性,2017年表现出低品牌感知质量、低品牌忠诚的中邮消费金融和马上消费金融两家品牌,在2018年已经跌出榜单。

因此,在2018年报告中,建议品牌感知质量和品牌忠诚下降较多、排名靠后的中银消费金融、拍拍贷和趣店等品牌,需对应细项指标进行重点提升,以免在2019年榜单当中跌落。

从乱象丛生到行业洗牌

回顾2013-2016年的消费金融行业,处于一种乱象丛生的高速发展状态。国家政策的利好信号使得消费金融开始了快速的发展,但也因监管没有同步到位,使得消费金融行业野蛮生长。

从2017年底到2018年底,消费金融行业进入整顿规范期。监管部门重拳打击不合规的消费金融业务,无论是持牌消费金融公司还是互联网金融平台都受到一定影响,消费金融品牌在洗牌中逐渐走向成熟、规范。

其中,现金贷是2018年监管部门重点打击的对象。2017年末发布的两篇通知,《关于立即暂停批设网络小额贷款公司的通知》和《关于规范整顿“现金贷”业务的通知》,申明要执行严格的牌照制,暂停发放无特定场景依托、无指定用途的网络小额贷款,还限制了综合年化费率、杠杆率和融资方式,让趣店等现金贷平台从风口跌落,被迫进行转型,甚至无奈关停。

同时,随着人工智能、区块链、云计算、大数据等新一代信息技术的成熟,消费金融行业也开始将这些技术应用到实际的业务当中,突破传统风控瓶颈。金融科技利用传统金融没有触及到的数据,如电商平台的购买记录、客户在APP中的行为轨迹、甚至GPS的位置信息等,有效地识别客户,加强了金融机构反欺诈、反套现、贷后催收的管理能力。

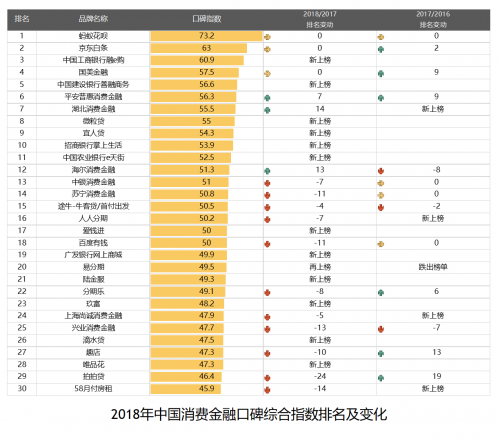

图2 2018年中国消费金融口碑综合指数排名及变化

综合前三年表现来看,蚂蚁花呗和京东白条连续三年优势明显,国美金融、平安普惠消费金融与湖北消费金融三家排名连年上升,发展趋势良好。

另外,前两年互金系的在榜品牌,到2018年排名都出现了不同程度的下降,有些甚至已经跌出榜单。与此同时,2018年新上榜了一些互金系品牌,表明互金系品牌排名波动较大,竞争较为激烈。

值得注意的是,持牌系品牌表现退步较大,相比2017年14家持牌系上榜,2018年只有6家进入消费金融Top30。

尽管,“强监管”下的消费金融行业正经历着一场阵痛,但专家们始终认为消费金融的未来依然是可期的。待洗牌过后,一批实力较弱且不合规的参与者退出市场,会留下真正有场景、有技术、合规经营的参与者,同时新的流量巨头也在不断进入消费金融领域。长远来看,消费金融行业将进入规范、成熟的发展阶段。

消费金融进一步普及

对于企业来说,一家优秀的企业不仅仅要有庞大的资产、丰厚的销售收入和高市场占有率,消费者的主观态度更能准确地体现品牌在消费者群体中的地位和口碑。在《2018年度中国消费金融口碑指数报告》中发现:

1.消费金融使用人群广泛,使用频率呈增大趋势。

消费金融在2018年得到了进一步的推广,不仅使用人群趋于广泛,且使用频率呈增大趋势。相比2017年,2018年人们使用消费金融产品的次数更多,时间更长。2018年使用次数频繁(六次及以上)的群体占样本的比例达44.6%,而2017年仅有31.3%

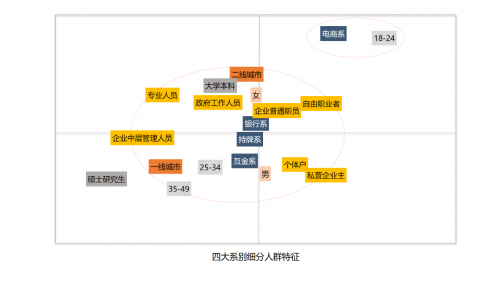

2.各消费金融品牌扎根目标市场,吸引不同细分人群。

2018年报告中还补充了消费金融品牌系别间的对比分析,发现18到24岁的年轻群体集中于使用电商系的消费金融品牌,而银行系、持牌系和互金系的用户人群重合度较大,多为成年人。

(来源:)

|